Page 294 - 台灣股市何種選股模型行得通?

P. 294

284

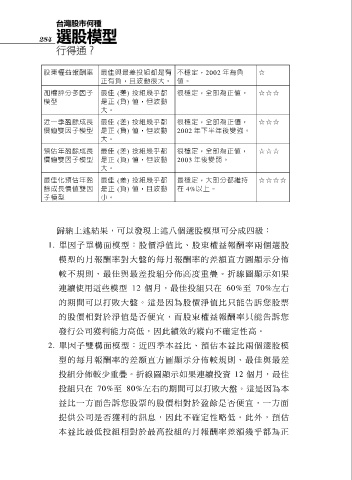

股東權益報酬率 最佳與最差投組都是有 不穩定,2002 年為負 ☆

正有負,且波動很大。 值。

加權評分多因子 最佳 (差) 投組幾乎都 很穩定,全部為正值。 ☆☆☆

模型 是正 (負) 值,但波動

大。

近一季盈餘成長 最佳 (差) 投組幾乎都 很穩定,全部為正值, ☆☆☆

價值雙因子模型 是正 (負) 值,但波動 2002 年下半年後變強。

大。

預估年盈餘成長 最佳 (差) 投組幾乎都 很穩定,全部為正值, ☆☆☆

價值雙因子模型 是正 (負) 值,但波動 2003 年後變弱。

大。

最佳化預估年盈 最佳 (差) 投組幾乎都 最穩定,大部分都維持 ☆☆☆☆

餘成長價值雙因 是正 (負) 值,且波動 在 4%以上。

子模型 小。

歸納上述結果,可以發現上述八個選股模型可分成四級:

1. 單因子單構面模 型 : 股 價 淨 值 比 、 股東權益報酬率兩 個 選 股

模 型 的 月 報酬率對大盤的每月報酬率的差額直方圖顯示分佈

較 不 規 則 、 最 佳 與最差投組分佈高度重疊。折線圖顯示如 果

連續使用這些模型 12 個月,最佳投組只在 60%至 70%左右

的期間可以打敗大盤。這是因為股價淨值比只能告訴您股票

的股價相對於淨值是否便宜, 而 股東權益報酬率只能告訴您

發行公司獲利能力高低,因此績效的縱向不確定性高。

2. 單因子雙構面模 型 : 近 四季本益比、預估本益比兩 個 選股模

型 的 每月報酬率的差額直方圖顯示分佈較規則、最 佳 與最 差

投組分佈較少重疊。折線圖顯示如果連續投資 12 個月,最佳

投組只在 70%至 80%左右的期間可以打敗大盤。這是因為本

益比一方面告訴您股票的股價相對於盈餘是否便宜,一方面

提供公司是否獲利的訊息,因此不確定性略低。此外,預估

本益比最低投組相對於最高投組的月報酬率差額幾乎都為正