Page 175 - 台灣股市何種選股模型行得通?

P. 175

第 12 章 單因子選股模型總結 165

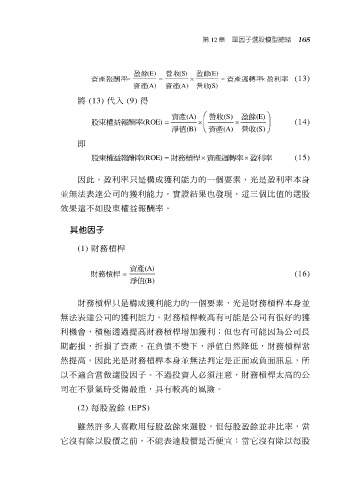

盈餘(E) 營收(S) 盈餘(E)

資產報酬率 資產週轉率 盈利率 (13)

資產(A) 資產(A) 營收(S)

將 (13) 代入 (9) 得

資產 (A) 營收 (S) 盈餘 (E)

股東權益報酬率 (ROE) (14)

淨值 (B) 資產 (A) 營收 (S)

即

股東權益報酬率(ROE) 財務槓桿 資產週轉率 盈利率 (15)

因此,盈利率只是構成獲利能力的一個要素,光是盈利率本身

並無法表達公司的獲利能力。實證結果也發現,這三個比值的選股

效果遠不如股東權益報酬率。

3. 其他因子

(1) 財務槓桿

資產 (A)

財務槓桿 (16)

淨值 (B)

財務槓桿只是構成獲利能力的一個要素,光是財務槓桿本身並

無法表達公司的獲利能力。財務槓桿較高有可能是公司有很好的獲

利機會,積極透過提高財務槓桿增加獲利;但也有可能因為公司長

期虧損,折損了資產,在負債不變下,淨值自然降低,財務槓桿當

然提高。因此光是財務槓桿本身並無法判定是正面或負面訊息,所

以不適合當做選股因子。不過投資人必須注意,財務槓桿太高的公

司在不景氣時受傷最重,具有較高的風險。

(2) 每股盈餘 (EPS)

雖然許多人喜歡用每股盈餘來選股,但每股盈餘並非比率,當

它沒有除以股價之前,不能表達股價是否便宜;當它沒有除以每股