Page 174 - 台灣股市何種選股模型行得通?

P. 174

164

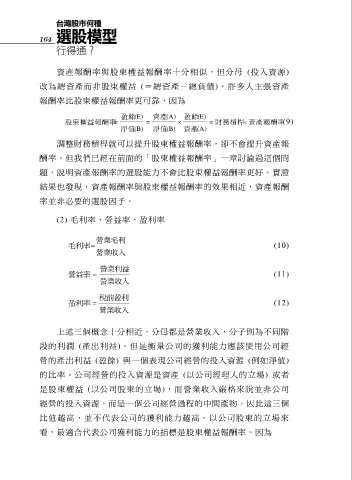

資 產 報酬率與股東權益報酬率十分相似,但分母 (投入資源)

改為總資產而非股東權益 (=總 資 產 -總 負 債 )。許多人主張資 產

報酬率比股東權益報酬率更可靠,因為

盈餘(E) 資產(A) 盈餘(E)

股東權益報酬率 財務槓桿 資產報酬率 (9)

淨值(B) 淨值(B) 資產(A)

調整財務槓桿就可以提升股東權益報酬率,卻不會提升資產報

酬率。但我們已經在前面的「股東權益報酬率」一章討論過這個問

題,說明資產報酬率的選股能力不會比股東權益報酬率更好。實證

結果也發現,資產報酬率與股東權益報酬率的效果相近,資產報酬

率並非必要的選股因子。

(2) 毛利率、營益率、盈利率

營業毛利

毛利率 (10)

營業收入

營業利益

營益率 (11)

營業收入

稅前盈利

盈利率 (12)

營業收入

上述三個概念十分相近,分母都是營業收入,分子則為不同階

段的利潤 (產出利益)。但是衡量公司的獲利能力應該使用公司經

營的產出利益 (盈餘) 與一個表現公司經營的投入資源 (例如淨值)

的比率。公司經營的投入資源是資產 (以公司經理人的立場) 或者

是股東權益 (以公司股東的立場), 而 營 業 收 入 嚴格來說並非公 司

經營的投入資源,而是一個公司經營過程的中間產物。因此這三個

比值越高,並不代表公司的獲利能力越高。以公司股東的立場來

看,最適合代表公司獲利能力的指標是股東權益報酬率。因為