Page 168 - 台灣股市何種選股模型行得通?

P. 168

158

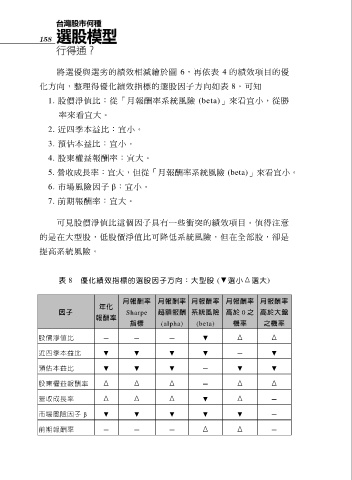

將選優與選劣的績效相減繪於圖 6,再依表 4 的績效項目的優

化方向,整理得優化績效指標的選股因子方向如表 8。可知

1. 股價淨值比:從「月報酬率系統風險 (beta)」來看宜小,從勝

率來看宜大。

2. 近四季本益比:宜小。

3. 預估本益比:宜小。

4. 股東權益報酬率:宜大。

5. 營收成長率:宜大,但從「月報酬率系統風險 (beta)」來看宜小。

6. 市場風險因子 β:宜小。

7. 前期報酬率:宜大。

可見股價淨值比這個因子具有一些衝突的績效項目。值得注意

的是在大型股,低股價淨值比可降低系統風險,但在全部股,卻是

提高系統風險。

表 8 優化績效指標的選股因子方向:大型股 (▼選小Δ選大)

月報酬率 月報酬率 月報酬率 月報酬率 月報酬率

年化

因子 Sharpe 超額報酬 系統風險 高於 0 之 高於大盤

報酬率

指標 (alpha) (beta) 機率 之機率

股價淨值比 ─ ─ ─ ▼ Δ Δ

近四季本益比 ▼ ▼ ▼ ▼ ─ ▼

預估本益比 ▼ ▼ ▼ ─ ▼ ▼

股東權益報酬率 Δ Δ Δ ─ Δ Δ

營收成長率 Δ Δ Δ ▼ Δ ─

市場風險因子 β ▼ ▼ ▼ ▼ ▼ ─

前期報酬率 ─ ─ ─ Δ Δ ─