Page 164 - 台灣股市何種選股模型行得通?

P. 164

154

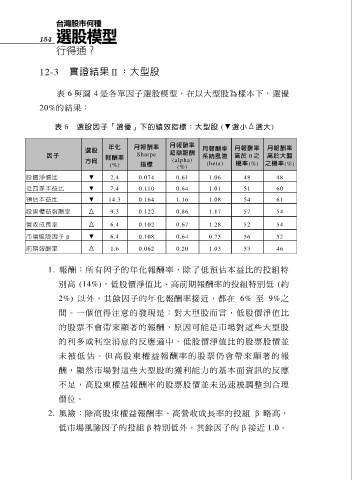

12-3 實證結果Ⅱ:大型股

表 6 與圖 4 是各單因子選股模型,在以大型股為樣本下,選優

20%的結果:

表 6 選股因子「選優」下的績效指標:大型股 (▼選小Δ選大)

年化 月報酬率 月報酬率 月報酬率 月報酬率 月報酬率

選股 超額報酬

因子 報酬率 Sharpe 系統風險 高於 0 之 高於大盤

方向 (alpha)

(%) 指標 (%) (beta) 機率(%) 之機率(%)

股價淨值比 ▼ 2.4 0.074 0.61 1.06 48 48

近四季本益比 ▼ 7.4 0.110 0.64 1.01 51 60

預估本益比 ▼ 14.3 0.164 1.16 1.08 54 61

股東權益報酬率 Δ 9.3 0.122 0.86 1.17 57 54

營收成長率 Δ 6.4 0.102 0.67 1.28 52 54

市場風險因子 β ▼ 6.4 0.108 0.64 0.75 56 52

前期報酬率 Δ 1.6 0.062 0.20 1.03 53 46

1. 報酬:所有因子的年化報酬率,除了低預估本益比的投組特

別高 (14%),低股價淨值比、高前期報酬率的投組特別低 (約

2%) 以外,其餘因子的年化報酬率接近,都在 6% 至 9%之

間 。 一個值得注意的發現是:對大型股而言,低股價淨值比

的股票不會帶來顯著的報酬,原因可能是市場對這些大型股

的利多或利空消息的反應適中,低股價淨值 比 的股票股價並

未 被 低 估 。 但 高 股 東 權 益 報 酬 率 的 股 票 仍 會 帶 來 顯 著 的 報

酬 , 顯 然 市場對這些大型股的獲利能力的基本面資訊的反應

不 足 , 高 股東權益報酬率的股票股價並未迅 速 被調整到合理

價位。

2. 風險:除高股東權益報酬率、高營收成長率的投組 β 略高,

低市場風險因子的投組 β 特別低外,其餘因子的 β 接近 1.0。