Page 379 - 解讀金融業務完全手冊-證券與保險篇

P. 379

365

(二)借貸定期壽險的特點

由於借貸定期壽險的目的是被保險人身故後,讓家屬免於背負債

務的痛苦,故現行的借貸定期壽險保單的受益人,第一順位是銀行,

第二順位才是貸款人的家屬。

借貸定期壽險繳交保費方式可以現金繳費,或是在貸款申請通過

後,由銀行撥款時一併繳交保費。另外,也有分期繳的借貸定期壽險

商品,繳交方式就如同一般人壽保險一樣,可以利用信用卡、現金或

是銀行轉帳扣款。不過購買躉繳型的商品,跟房貸綁在一起,比較可

以避免保單失效,且保障不易中斷,以 20 年期的借貸定期壽險來比

較,躉繳保費會比分期繳保費便宜兩到三成。

(三)借貸定期壽險的類型

借貸定期壽險其實是一種定期壽險,其類型分為保險金額固定的

「平準型」及保險金額遞減的「遞減型」兩大類,前者的好處是房貸

清償後,仍可享有一定金額之保障,但保費比較貴;後者之保險金額

則隨房貸餘額而遞減,保費較低,通常同年期的遞減型定期壽險的費

用約只有平準型的二分之一。

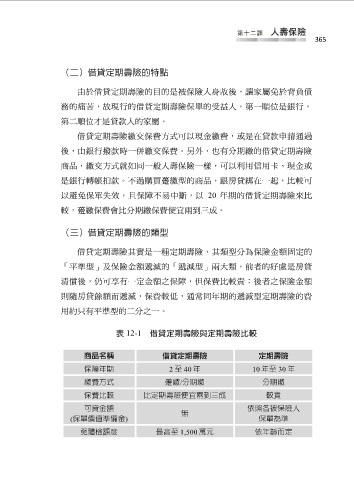

表 12-1 借貸定期壽險與定期壽險比較

商品名稱 借貸定期壽險 定期壽險

保障年期 2 至 40 年 10 年至 30 年

繳費方式 躉繳/分期繳 分期繳

保費比較 比定期壽險便宜兩到三成 較貴

可貸金額 依照各被保險人

(保單價值準備金) 無 保單為準

免體檢額度 最高至 1,500 萬元 依年齡而定