Page 162 - 解讀金融業務完全手冊-證券與保險篇

P. 162

148

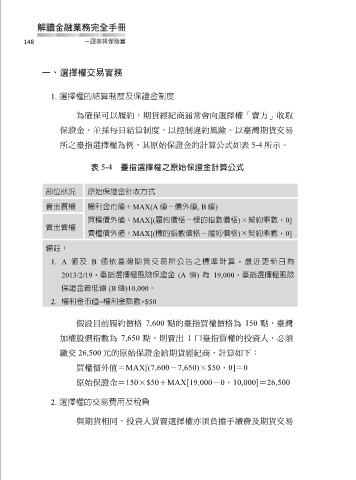

一、選擇權交易實務

1. 選擇權的結算制度及保證金制度

為確保可以履約,期貨經紀商通常會向選擇權「賣方」收取

保證金,並採每日結算制度,以控制違約風險。以臺灣期貨交易

所之臺指選擇權為例,其原始保證金的計算公式如表 5-4 所示。

表 5-4 臺指選擇權之原始保證金計算公式

部位狀況 原始保證金計收方式

賣出買權 權利金市值+MAX(A 值-價外值, B 值)

買權價外值:MAX[(履約價格-標的指數價格)×契約乘數,0]

賣出賣權

賣權價外值:MAX[(標的指數價格-履約價格)×契約乘數,0]

備註:

1. A 值及 B 值依臺灣期貨交易所公告之標準計算,最近更新日為

2013/2/19,臺指選擇權風險保證金 (A 值) 為 19,000,臺指選擇權風險

保證金最低值 (B 值)10,000。

2. 權利金市值=權利金點數×$50

假設目前履約價格 7,600 點的臺指買權價格為 150 點,臺灣

加權股價指數為 7,650 點,則賣出 1 口臺指買權的投資人,必須

繳交 26,500 元的原始保證金給期貨經紀商,計算如下:

買權價外值=MAX[(7,600-7,650)×$50,0]=0

原始保證金=150×$50+MAX[19,000-0,10,000]=26,500

2. 選擇權的交易費用及稅負

與期貨相同,投資人買賣選擇權亦須負擔手續費及期貨交易