Page 127 - 期貨與選擇權操作實務與技巧

P. 127

121

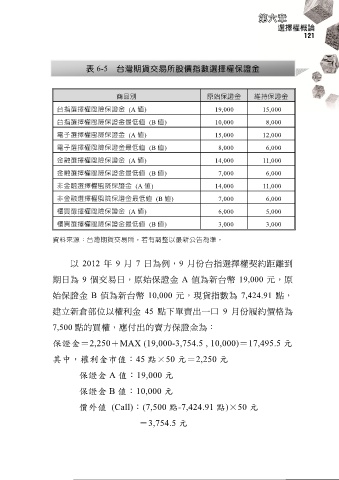

表 6-5 台灣期貨交易所股價指數選擇權保證金

商品別 原始保證金 維持保證金

台指選擇權風險保證金 (A 值) 19,000 15,000

台指選擇權風險保證金最低值 (B 值) 10,000 8,000

電子選擇權風險保證金 (A 值) 15,000 12,000

電子選擇權風險保證金最低值 (B 值) 8,000 6,000

金融選擇權風險保證金 (A 值) 14,000 11,000

金融選擇權風險保證金最低值 (B 值) 7,000 6,000

非金融選擇權風險保證金 (A 值) 14,000 11,000

非金融選擇權風險保證金最低值 (B 值) 7,000 6,000

櫃買選擇權風險保證金 (A 值) 6,000 5,000

櫃買選擇權風險保證金最低值 (B 值) 3,000 3,000

資料來源:台灣期貨交易所,若有調整以最新公告為準。

以 2012 年 9 月 7 日為例,9 月份台指選擇權契約距離到

期日為 9 個交易日,原始保證金 A 值為新台幣 19,000 元,原

始保證金 B 值為新台幣 10,000 元,現貨指數為 7,424.91 點,

建立新倉部位以權利金 45 點下單賣出一口 9 月份履約價格為

7,500 點的買權,應付出的賣方保證金為:

保證金=2,250+MAX (19,000-3,754.5 , 10,000)=17,495.5 元

其中,權利金市值:45 點×50 元=2,250 元

保證金 A 值:19,000 元

保證金 B 值:10,000 元

價外值 (Call):(7,500 點-7,424.91 點)×50 元

=3,754.5 元