Page 123 - 期貨與選擇權操作實務與技巧

P. 123

117

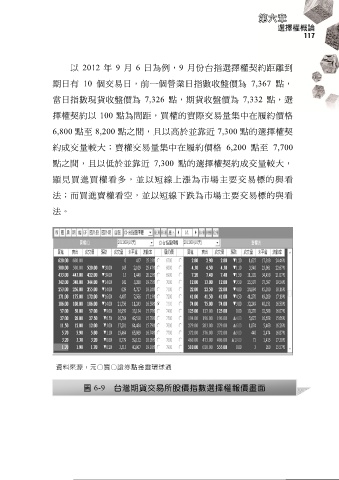

以 2012 年 9 月 6 日為例,9 月份台指選擇權契約距離到

期日有 10 個交易日,前一個營業日指數收盤價為 7,367 點,

當日指數現貨收盤價為 7,326 點,期貨收盤價為 7,332 點,選

擇權契約以 100 點為間距,買權的實際交易量集中在履約價格

6,800 點至 8,200 點之間,且以高於並靠近 7,300 點的選擇權契

約成交量較大;賣權交易量集中在履約價格 6,200 點至 7,700

點之間,且以低於並靠近 7,300 點的選擇權契約成交量較大,

顯見買進買權看多,並以短線上漲為市場主要交易標的與看

法;而買進賣權看空,並以短線下跌為市場主要交易標的與看

法。

資料來源:元○寶○證券點金靈環球通

圖 6-9 台灣期貨交易所股價指數選擇權報價畫面