Page 42 - 財務危機預警必修八堂課

P. 42

32

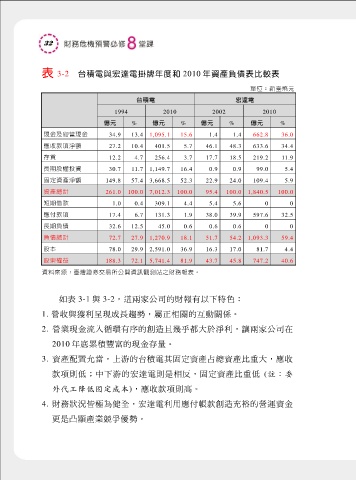

表 3-2 台積電與宏達電掛牌年度和 2010 年資產負債表比較表

單位:新臺幣元

台積電 宏達電

1994 2010 2002 2010

億元 % 億元 % 億元 % 億元 %

現金及約當現金 34.9 13.4 1,095.1 15.6 1.4 1.4 662.8 36.0

應收款項淨額 27.2 10.4 401.5 5.7 46.1 48.3 633.6 34.4

存貨 12.2 4.7 256.4 3.7 17.7 18.5 219.2 11.9

長期股權投資 30.7 11.7 1,149.7 16.4 0.9 0.9 99.0 5.4

固定資產淨額 149.8 57.4 3,668.5 52.3 22.9 24.0 109.4 5.9

資產總計 261.0 100.0 7,012.3 100.0 95.4 100.0 1,840.5 100.0

短期借款 1.0 0.4 309.1 4.4 5.4 5.6 0 0

應付款項 17.4 6.7 131.3 1.9 38.0 39.9 597.6 32.5

長期負債 32.6 12.5 45.0 0.6 0.6 0.6 0 0

負債總計 72.7 27.9 1,270.9 18.1 51.7 54.2 1,093.3 59.4

股本 78.0 29.9 2,591.0 36.9 16.3 17.0 81.7 4.4

股東權益 188.3 72.1 5,741.4 81.9 43.7 45.8 747.2 40.6

資料來源:臺灣證券交易所公開資訊觀測站之財務報表。

如表 3-1 與 3-2,這兩家公司的財報有以下特色:

1. 營收與獲利呈現成長趨勢,屬正相關的互動關係。

2. 營業現金流入循環有序的創造且幾乎都大於淨利,讓兩家公司在

2010 年底累積豐富的現金存量。

3. 資產配置允當,上游的台積電其固定資產占總資產比重大,應收

款項則低;中下游的宏達電則是相反,固定資產比重低 (註:委

外代工降低固定成本),應收款項則高。

4. 財務狀況皆極為健全,宏達電利用應付帳款創造充裕的營運資金

更是凸顯產業競爭優勢。