Page 140 - 財務危機預警必修八堂課

P. 140

130

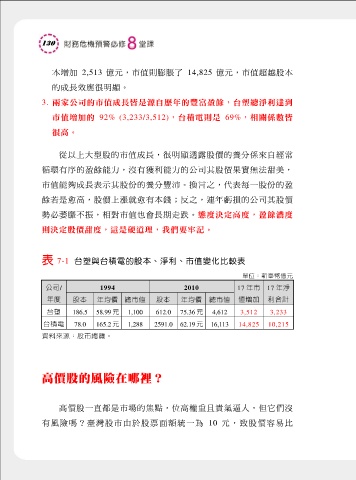

本增加 2,513 億元,市值則膨脹了 14,825 億元,市值超越股本

的成長效應很明顯。

3. 兩家公司的市值成長皆是源自歷年的豐富盈餘,台塑總淨利達到

市值增加的 92% (3,233/3,512),台積電則是 69%,相關係數皆

很高。

從以上大型股的市值成長,很明顯透露股價的養分係來自經常

循環有序的盈餘能力,沒有獲利能力的公司其股價果實無法甜美,

市值能夠成長表示其股份的養分豐沛。換言之,代表每一股份的盈

餘若是愈高,股價上漲就愈有本錢;反之,連年虧損的公司其股價

勢必萎靡不振,相對市值也會長期走跌。態度決定高度,盈餘濃度

則決定股價甜度,這是硬道理,我們要牢記。

表 7-1 台塑與台積電的股本、淨利、市值變化比較表

單位:新臺幣億元

公司/ 1994 2010 17 年市 17 年淨

年度 股本 年均價 總市值 股本 年均價 總市值 值增加 利合計

台塑 186.5 58.99 元 1,100 612.0 75.36 元 4,612 3,512 3,233

台積電 78.0 165.2 元 1,288 2591.0 62.19 元 16,113 14,825 10,215

資料來源:股市總覽。

高價股的風險在哪裡?

高價股一直都是市場的焦點,位高權重且貴氣逼人,但它們沒

有風險嗎?臺灣股市由於股票面額統一為 10 元,致股價容易比