Page 69 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 69

63

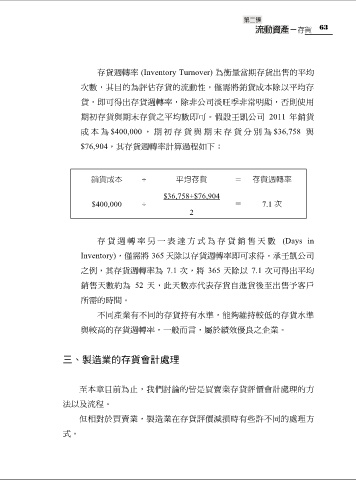

存貨週轉率 (Inventory Turnover) 為衡量當期存貨出售的平均

次數,其目的為評估存貨的流動性,僅需將銷貨成本除以平均存

貨,即可得出存貨週轉率,除非公司淡旺季非常明顯,否則使用

期初存貨與期末存貨之平均數即可。假設壬凱公司 2011 年銷貨

成本為 $400,000 ,期 初存貨與 期末存貨 分別為 $36,758 與

$76,904,其存貨週轉率計算過程如下:

銷貨成本 ÷ 平均存貨 = 存貨週轉率

$36,758+$76,904

$400,000 ÷ = 7.1 次

2

存貨週轉 率另一表 達方式為 存貨銷售 天數 (Days in

Inventory),僅需將 365 天除以存貨週轉率即可求得。承壬凱公司

之例,其存貨週轉率為 7.1 次,將 365 天除以 7.1 次可得出平均

銷售天數約為 52 天,此天數亦代表存貨自進貨後至出售予客戶

所需的時間。

不同產業有不同的存貨持有水準,能夠維持較低的存貨水準

與較高的存貨週轉率,一般而言,屬於績效優良之企業。

三、製造業的存貨會計處理

至本章目前為止,我們討論的皆是買賣業存貨評價會計處理的方

法以及流程。

但相對於買賣業,製造業在存貨評價減損時有些許不同的處理方

式。