Page 67 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 67

61

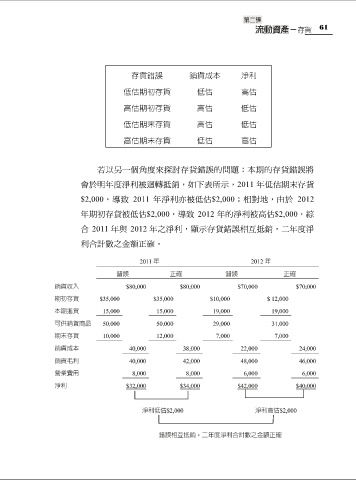

存貨錯誤 銷貨成本 淨利

低估期初存貨 低估 高估

高估期初存貨 高估 低估

低估期末存貨 高估 低估

高估期末存貨 低估 高估

若以另一個角度來探討存貨錯誤的問題:本期的存貨錯誤將

會於明年度淨利被迴轉抵銷,如下表所示,2011 年低估期末存貨

$2,000,導致 2011 年淨利亦被低估$2,000;相對地,由於 2012

年期初存貨被低估$2,000,導致 2012 年的淨利被高估$2,000,綜

合 2011 年與 2012 年之淨利,顯示存貨錯誤相互抵銷,二年度淨

利合計數之金額正確。