Page 64 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 64

58

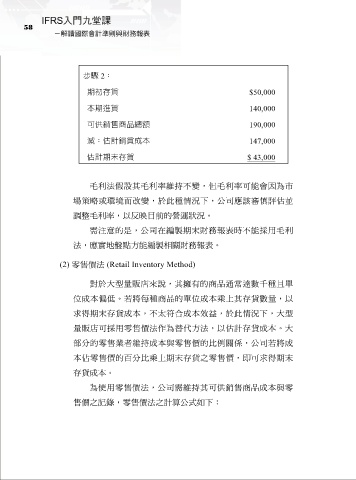

步驟 2:

期初存貨 $50,000

本期進貨 140,000

可供銷售商品總額 190,000

減:估計銷貨成本 147,000

估計期末存貨 $ 43,000

毛利法假設其毛利率維持不變,但毛利率可能會因為市

場策略或環境而改變,於此種情況下,公司應該審慎評估並

調整毛利率,以反映目前的營運狀況。

需注意的是,公司在編製期末財務報表時不能採用毛利

法,應實地盤點方能編製相關財務報表。

(2) 零售價法 (Retail Inventory Method)

對於大型量販店來說,其擁有的商品通常達數千種且單

位成本偏低。若將每種商品的單位成本乘上其存貨數量,以

求得期末存貨成本,不太符合成本效益,於此情況下,大型

量販店可採用零售價法作為替代方法,以估計存貨成本。大

部分的零售業者維持成本與零售價的比例關係,公司若將成

本佔零售價的百分比乘上期末存貨之零售價,即可求得期末

存貨成本。

為使用零售價法,公司需維持其可供銷售商品成本與零

售價之記錄,零售價法之計算公式如下: