Page 56 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 56

50

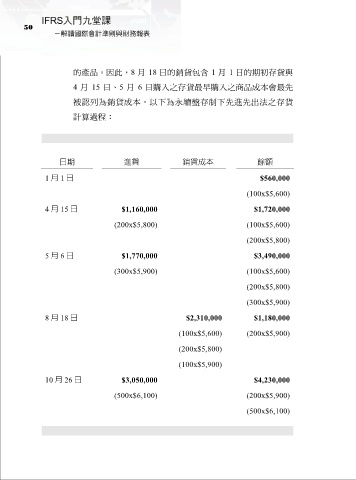

的產品。因此,8 月 18 日的銷貨包含 1 月 1 日的期初存貨與

4 月 15 日、5 月 6 日購入之存貨最早購入之商品成本會最先

被認列為銷貨成本,以下為永續盤存制下先進先出法之存貨

計算過程:

日期 進貨 銷貨成本 餘額

1 月 1 日 $560,000

(100x$5,600)

4 月 15 日 $1,160,000 $1,720,000

(200x$5,800) (100x$5,600)

(200x$5,800)

5 月 6 日 $1,770,000 $3,490,000

(300x$5,900) (100x$5,600)

(200x$5,800)

(300x$5,900)

8 月 18 日 $2,310,000 $1,180,000

(100x$5,600) (200x$5,900)

(200x$5,800)

(100x$5,900)

10 月 26 日 $3,050,000 $4,230,000

(500x$6,100) (200x$5,900)

(500x$6,100)