Page 19 - 進出口貿易與押匯實務疑難問題解析-參篇 (增修訂二版)

P. 19

第一章 各種付款條件之疑難問題 5

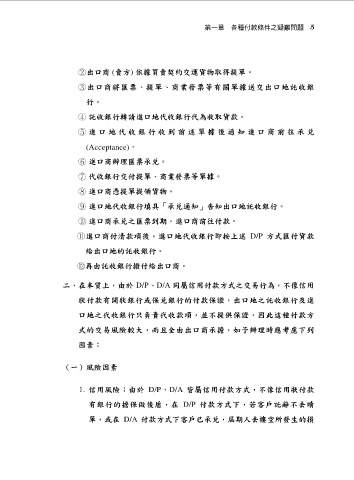

(賣方) 依據買賣契約交運貨物取得提單。

行。

託收銀行轉請進口地代收銀行代為收取貨款。

(Acceptance)。

進口商辦理匯票承兌。

代收銀行交付提單、商業發票等單據。

進口商憑提單提領貨物。

進口地代收銀行填具「承兌通知」告知出口地託收銀行。

進口商承兌之匯票到期,進口商前往付款。

述 D/P 方式匯付貨款

給出口地的託收銀行。

再由託收銀行撥付給出口商。

二、在本質上,由於 D/P、D/A 同屬信用付款方式之交易行為,不像信用

狀付款有開狀銀行或保兌銀行的付款保證,出口地之託收銀行及進

口地之代收銀行只負責代收款項,並不提供保證,因此這種付款方

式的交易風險較大,而且全由出口商承擔,如予辦理時應考慮下列

因素:

(一)風險因素

1. 信用風險:由於 D/P、D/A 皆屬信用付款方式,不像信用狀付款

有銀行的擔保做後盾,在 D/P 付款方式下,若客戶託辭不去贖

單,或在 D/A 付款方式下客戶已承兌,屆期人去樓空所發生的損