Page 19 - 活用財務報表-企業融資實務案例分析

P. 19

5

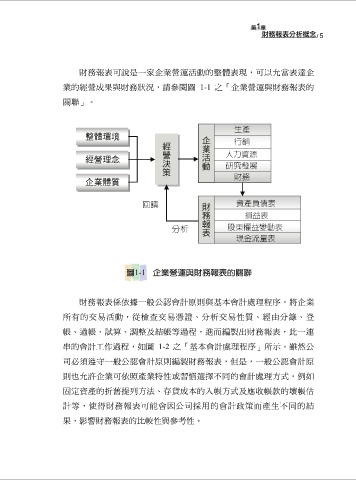

財務報表可說是一家企業營運活動的整體表現,可以允當表達企

業的經營成果與財務狀況,請參閱圖 1-1 之「企業營運與財務報表的

關聯」。

財務報表係依據一般公認會計原則與基本會計處理程序,將企業

所有的交易活動,從檢查交易憑證、分析交易性質、經由分錄、登

帳、過帳、試算、調整及結帳等過程,進而編製出財務報表,此一連

串的會計工作過程,如圖 1-2 之「基本會計處理程序」所示。雖然公

司必須遵守一般公認會計原則編製財務報表,但是,一般公認會計原

則也允許企業可依照產業特性或習慣選擇不同的會計處理方式,例如

固定資產的折舊提列方法、存貨成本的入帳方式及應收帳款的壞帳估

計等,使得財務報表可能會因公司採用的會計政策而產生不同的結

果,影響財務報表的比較性與參考性。