Page 109 - 活用財務報表-企業融資實務案例分析

P. 109

95

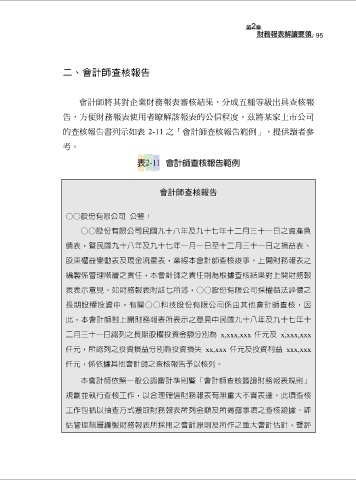

二、會計師查核報告

會計師將其對企業財務報表審核結果,分成五種等級出具查核報

告,方便財務報表使用者瞭解該報表的公信程度。茲將某家上市公司

的查核報告書列示如表 2-11 之「會計師查核報告範例」,提供讀者參

考。

會計師查核報告

○○股份有限公司 公鑒:

○○股份有限公司民國九十八年及九十七年十二月三十一日之資產負

債表,暨民國九十八年及九十七年一月一日至十二月三十一日之損益表、

股東權益變動表及現金流量表,業經本會計師查核竣事。上開財務報表之

編製係管理階層之責任,本會計師之責任則為根據查核結果對上開財務報

表表示意見。如財務報表附註七所述,○○股份有限公司採權益法評價之

長期股權投資中,有關○○科技股份有限公司係由其他會計師查核,因

此,本會計師對上開財務報表所表示之意見中民國九十八年及九十七年十

二月三十一日認列之長期股權投資金額分別為 x,xxx,xxx 仟元及 x,xxx,xxx

仟元,所認列之投資損益分別為投資損失 xx,xxx 仟元及投資利益 xxx,xxx

仟元,係依據其他會計師之查核報告予以核列。

本會計師依照一般公認審計準則暨「會計師查核簽證財務報表規則」

規劃並執行查核工作,以合理確信財務報表有無重大不實表達。此項查核

工作包括以抽查方式獲取財務報表所列金額及所揭露事項之查核證據、評

估管理階層編製財務報表所採用之會計原則及所作之重大會計估計,暨評