Page 111 - 活用財務報表-企業融資實務案例分析

P. 111

97

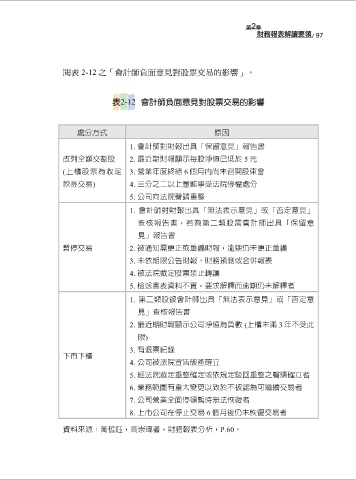

閱表 2-12 之「會計師負面意見對股票交易的影響」。

處分方式 原因

1. 會計師對財報出具「保留意見」報告書

改列全額交割股 2. 最近期財報顯示每股淨值已低於 5 元

(上櫃股票為收足 3. 營業年度終結 6 個月內尚未召開股東會

款券交易) 4. 三分之二以上董監事受法院停權處分

5. 公司向法院聲請重整

1. 會計師對財報出具「無法表示意見」或「否定意見」

查核報告書,若為第二類股需會計師出具「保留意

見」報告書

暫停交易 2. 被通知需更正或重編財報,逾期仍未更正重編

3. 未依期限公告財報、財務預測或合併報表

4. 被法院裁定股票禁止轉讓

5. 檢送書表資料不實,要求解釋而逾期仍未解釋者

1. 第二類股被會計師出具「無法表示意見」或「否定意

見」查核報告書

2. 最近期財報顯示公司淨值為負數 (上櫃未滿 3 年不受此

限)

3. 有退票紀錄

下市下櫃

4. 公司被法院宣告破產確立

5. 經法院裁定重整確定或依規定駁回重整之聲請確立者

6. 業務範圍有重大變更以致於不被認為可繼續交易者

7. 公司營業全面停頓暫時無法恢復者

8. 上市公司在停止交易 6 個月後仍未恢復交易者

資料來源:萬哲鈺,高崇瑋著,財務報表分析,P.60。