Page 346 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 346

AVA

TR

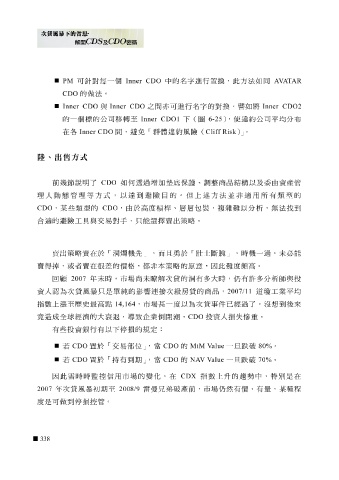

PM 可 針 對每一 個 Inner CDO 中的名字 進 行 置換 ,此方 法如 同 A

CDO 的 做法 。

Inner CDO 與 Inner CDO 之間亦可 進 行名字的對 換 。 譬如將 Inner CDO2

的一 個標 的公司 間,避 轉 至 免 「 群體 違約風險( 下( 圖 Cliff Risk ), 使 違約公司 平 均 分布

6-25

移

Inner CDO1

Inner CDO

)」。

在各

陸、出售方式

前 幾 節 說明了 CDO 如 何透過增加墊底保護、調 整 商品結構以及 委 由資產管

理人 動態 管理等方式,以達到避險目的。 但上述 方 法 並 非 適 用所有類 型 的

CDO , 某 些 類 型 的 CDO ,由於 高度 槓桿、層層包裝,複雜 難 以分析,無 法找 到

合 適 的避險 工具 與交易對 手 , 只 能 選擇賣 出 策略 。

賣 出 策略貴 在於「 洞燭 機 先 」, 而 且 勇 於「 壯士 斷 腕 」,時機一過, 未必 能

賣 得 掉 , 或 者 賣 在 很差 的價 格 , 都非 本 策略 的 原意 ,因此 難 度 頗 高 。

只是單

資人 回顧 為次貸風暴 2007 年 末 時,市場尚 純 的 影響 未 瞭解次貸的 接 次級房貸的商品, 洞 有多 大 時, 2007/11 仍 有 許 多分析 瓊 工 師 與投 均

連

業

認

道

平

指 數 上 漲 至 歷史 最高點 14,164 ,市場 甚 一 度 以為次貸事件已 經 過了。 沒 想 到後 來

竟 造 成全 球 經濟 的 大 衰退 , 導 致企業 倒閉 潮 , CDO 投資人損失 慘 重。

有 些 投資銀行有以下 停 損的 規定 :

若 CDO 置 於「交易 部 位 」, 當 CDO 的 MtM Value 一 旦 跌 破 80% 。

若 CDO 置 於「 持 有到期」 , 當 CDO 的 V V 一 旦 跌 破 70% 。

NAalue

因此 需 時時 監 控 信用市場的變化,在 CDX 指 數 上升 的 趨 勢 中,特 別是 在

2007 年次貸風暴 初 期至 2008/9 雷曼兄弟破 產前,市場 仍 然 有價、有 量 , 某種程

度是 可 做 到 停 損 控 管。

338