Page 20 - 為信用把關-企業信用管理實務

P. 20

12

至 34% 。以上顯 示 ,應收 帳 款 這項 資 產 在公司財務 報 表 中占有重要 地

位 。

至於國 內 企業使用商業信用交易的 情況 ,我們可以 從 應收款 項 與

應付款 項 占中 小 企業與大企業 總 資 產 的 比 率,瞭解商業信用交易對企

業的重要性。我國對中 小 企業的定義,係以 符合 「中 小 企業認定 標

準 」 之 中 小 企業者。 且 依法 辦 理 公司 登 記、商業 登 記, 符合 於下 列標

準之事 業:

1. 製造業、營造業、 礦 業及 土石 採 取 業,實收資 本 額 新臺 幣

8,000 萬元 以下者或經常 僱 用 員工 數未 滿 200 人者。

2. 農 林 漁牧 業、 水電 燃氣 業、商業、運 輸 、 倉 儲 及通信業、金融

保 險 不動 產 業、 工 商 服 務業等,前一年營業額 新臺 幣 1 億元 以

下者或經常 僱 用 員工 數未 滿 100 人者。

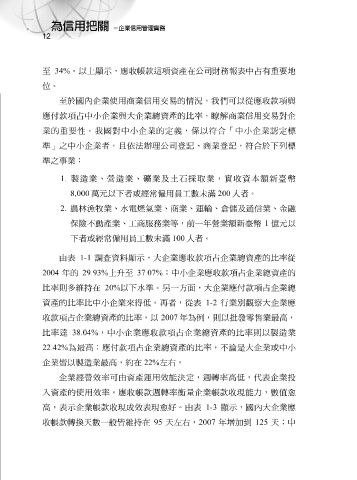

由 表 1-1 調查 資 料 顯 示 ,大企業應收款 項 占企業 總 資 產 的 比 率 從

2004 年的 29.93% 上 升 至 37.07% ;中 小 企業應收款 項 占企業 總 資 產 的

面

比 率 則 多維持在 率 比 中 小 企業來得 以下 水準 低 。 再 者, 從表 ,大企業應付款 1-2 行業別 觀 項 占企業 總

20%

。

一方

另

比

察

大企業應

產

的

資

以

批

發零售業

則

年為

例

,

比

的

資

收款

達

比

論

率,不

小

22.42% 率 項 占企業 38.04% 最高 總 ,中 產 小 企業應收款 率,以 2007 項 占企業 的 比 總 資 產 的 比 率 則 以製造業 最高 ,

是大企業或中

資

產

;應付款

總

項

為

占企業

企業 皆 以製造業 最高 , 約 在 22% 左右 。

企業經營 效 率可由資 產 運用 效 能 決 定, 週 轉率 高 低 , 代表 企業 投

入 資 產 的使用 效 率。應收 帳 款 週 轉率 衡 量企業 帳 款收現能力,數 值愈

高 , 表示 企業 帳 款收現成 效表 現 愈 好 。由 表 1-3 顯 示 ,國 內 大企業應

收 帳 款轉 換 天 數一 般 皆 維持在 95 天 左右 , 2007 年增加到 125 天 ;中