Page 19 - 為信用把關-企業信用管理實務

P. 19

第 1 章 企業信用管理概論 11

一、信用交易的重要性

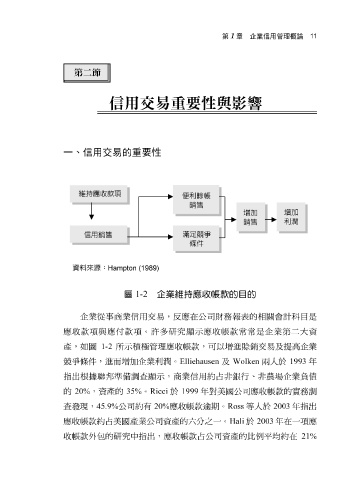

圖 1-2 企業維持應收帳款的目的

企業 從事 商業信用交易,反應在公司財務 報 表 的 相關 會計科 目 是

應收款 項 與應付款 項 。 許 多 研 究 顯 示 應收 帳 款常常是企業 第 二 大資

產 ,如 圖 1-2 所 示積 極 管理 應收 帳 款,可以增進 賒 銷交易及 提高 企業

競爭 條 件 ,進而增加企業利潤。 Elliehausen 及 Wolken 兩 人於 1993 年

指 出根據聯 邦 準 備調查 顯 示 ,商業信用 約 占 非銀 行、 非 農 場企業 負 債

的 20% ,資 產 的 35% 。 Ricci 於 1999 年對美國公司應收 帳 款的實務 調

年指

公司

查 發現, 帳 款 45.9% 占美國 研 究 產 約 有 20% 應收 的 帳 款 逾 期。 Ross Hali 產 的 等人於 例 平均 2003 年在一 約 在 項 出

於

一。

產

六

分之

應

應收

業公司資

2003

約

21%

比

外

包的

款

收

帳

帳

款占公司資

,應收

中指

出