Page 414 - 中國大陸保險法規彙編

P. 414

398

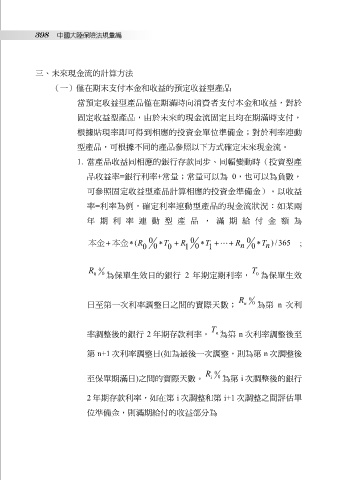

三、未來現金流的計算方法

(一)僅在期末支付本金和收益的預定收益型產品

當預定收益型產品僅在期滿時向消費者支付本金和收益,對於

固定收益型產品,由於未來的現金流固定且均在期滿時支付,

根據貼現率即可得到相應的投資金單位準備金;對於利率連動

型產品,可根據不同的產品參照以下方式確定未來現金流。

1. 當產品收益同相應的銀行存款同步、同幅變動時(投資型產

品收益率=銀行利率+常量;常量可以為 0,也可以為負數,

可參照固定收益型產品計算相應的投資金準備金)。以收益

率=利率為例,確定利率連動型產品的現金流狀況:如某兩

年期利 率連動 型產品 ,滿期 給付金 額為

本金 本金 (R 0 0 0 T R 1 0 0 T R n 0 0 T n / ) 365 ;

1

0

R 0 0 0 為保單生效日的銀行 2 年期定期利率, T 0 為保單生效

R 0

日至第一次利率調整日之間的實際天數; n 0 為第 n 次利

T

率調整後的銀行 2 年期存款利率, n 為第 n 次利率調整後至

第 n+1 次利率調整日(如為最後一次調整,則為第 n 次調整後

R 0

至保單期滿日)之間的實際天數。 i 0 為第 i 次調整後的銀行

2 年期存款利率,如在第 i 次調整和第 i+1 次調整之間評估單

位準備金,則滿期給付的收益部分為