Page 413 - 中國大陸保險法規彙編

P. 413

397

附件

預定收益型產品單位準備金計算補充說明 (暫行)

預定收益型產品單位準備金是為向投保人或被保險人未來支付本金及

收益而計提的負債,為統一預定收益型產品單位準備金的計算標準並提高

可操作性,具體要求如下:

一、總體要求

預定收益型產品單位準備金為現金流折現法計算的評估值、投資金及

應計提收益、準備金評估日退保需支付金額三者的最大值。其中,現金流

折現法計算公式如下:

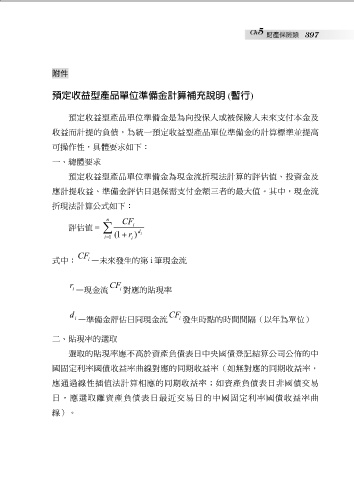

n

評估值 = CF i

i 1 1( r ) d i

i

CF

式中: i —未來發生的第 i 筆現金流

r i —現金流 CF i 對應的貼現率

d i —準備金評估日同現金流 CF i 發生時點的時間間隔(以年為單位)

二、貼現率的選取

選取的貼現率應不高於資產負債表日中央國債登記結算公司公佈的中

國固定利率國債收益率曲線對應的同期收益率(如無對應的同期收益率,

應通過線性插值法計算相應的同期收益率;如資產負債表日非國債交易

日,應選取離資產負債表日最近交易日的中國固定利率國債收益率曲

線)。