Page 31 - 信用衍生性金融商品

P. 31

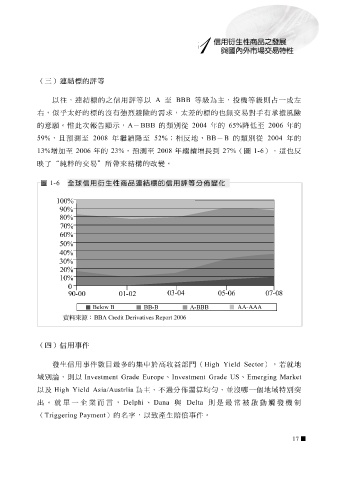

(三)連結標的評等

以 往 ,連 結標 的之信用評等以 A 至 BBB 等級為主,投機等級 則 占 一 成 左

避

的

右

惟

,

意願

的 ,似乎 。 太 好 的 標 的 沒 有 強烈 A - BBB 險的 需 求 , 太 差 的 標 年的 也 無交 易 對 手 有承擔風險 年的

告顯示

的

類別

至

降低

此次報

2006

從

2004

65%

59% , 且預測 至 2008 年 繼 續 降 至 52% ; 相反地 , BB - B 的 類別 從 2004 年的

增加 至 2006 年的 23% , 預測 至 2008 年 繼 續 增 長到 27% ( 圖 1-6 ),這 也反

13%

映 了 “ 純 粹 的交 易 ” 所 帶 來 結構 的 改 變 。

圖 1-6 全球信用衍生性商品連結標的信用評等分佈變化

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0

03

4

-0

05-06 07-08

90-00 01-02

Below B AA-AAA

BB-B A-BBB

資料來源 : BBA Credit Derivatives Report 2006

(四)信用事件

益

收

域 別 發生信用事件 則 以 Investment Grade Europe 數 目最 多的集中於高 、 Investment Grade US 部門 ( High Yield Sector 、 Emerging Market ), 若 就 地

論,

以及 High Yield Asia/Austrlia 為主,不過分 佈 還 算均 勻 , 並 沒 哪 一 個地 域 特 別 突

出。就 單 一企業而 言 , Delphi 、 Dana 與 Delta 則 是 最常 被 啟 動 觸 發機制

( Triggering Payment )的名 字 ,以致產生 賠 償 事件。

17