Page 65 - 解讀中國基金教戰守則

P. 65

第三章 各主要類型基金及創新發展

2012 年 6 月 29 日,中國證監會核准華夏基金恒生指數

ETF 和易方達基金恒生中國企業指數 ETF,分別在深圳及上海

證券交易所掛牌交易,標誌著醞釀近 3 年的跨境 ETF 正式誕

生。對基金公司和投資者都具十分積極意義,對基金公司而

言,跨境 ETF 的推出有利於完善產品線,實現業務多元化,

也提升在基金行業中的競爭力。對投資者而言,跨境 ETF 提

供了高效便捷的海外投資方式,從而實現風險分散。

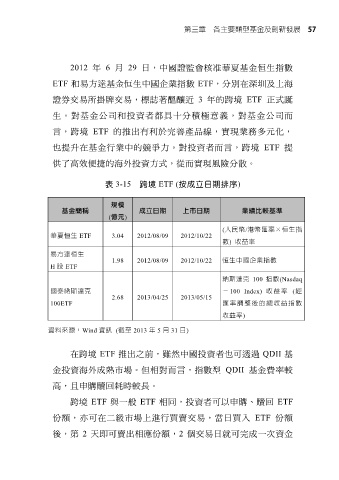

表 3-15 跨境 ETF (按成立日期排序)

規模

基金簡稱 成立日期 上市日期 業績比較基準

(億元)

(人民幣/港幣匯率×恒生指

華夏恒生 ETF 3.04 2012/08/09 2012/10/22

數) 收益率

易方達恒生

1.98 2012/08/09 2012/10/22 恒生中國企業指數

H 股 ETF

納斯達克 100 指數(Nasdaq

國泰納斯達克 - 100 Index) 收益 率 (經

2.68 2013/04/25 2013/05/15

100ETF 匯率調整後的總收益指數

收益率)

資料來源:Wind 資訊 (截至 2013 年 5 月 31 日)

在跨境 ETF 推出之前,雖然中國投資者也可透過 QDII 基

金投資海外成熟市場。但相對而言,指數型 QDII 基金費率較

高,且申購贖回耗時較長。

跨境 ETF 與一般 ETF 相同,投資者可以申購、贖回 ETF

份額,亦可在二級市場上進行買賣交易,當日買入 ETF 份額

後,第 2 天即可賣出相應份額,2 個交易日就可完成一次資金