Page 64 - 解讀中國基金教戰守則

P. 64

解讀中國基金教戰守則

算效率較高,可實現 T+0 申贖,提高了套利的機制。反之,因

深市部分股票由基金管理人代為買賣,投資者無法精確掌握交

易成本。

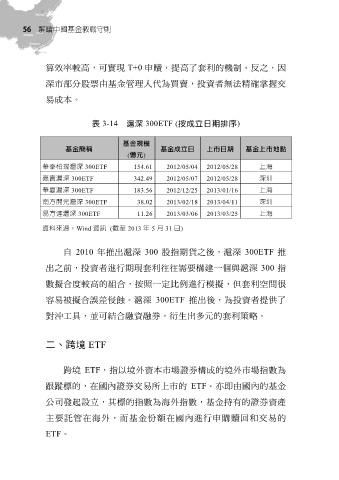

表 3-14 滬深 300ETF (按成立日期排序)

基金規模

基金簡稱 基金成立日 上市日期 基金上市地點

(億元)

華泰柏瑞滬深 300ETF 154.61 2012/05/04 2012/05/28 上海

嘉實滬深 300ETF 342.49 2012/05/07 2012/05/28 深圳

華夏滬深 300ETF 183.56 2012/12/25 2013/01/16 上海

南方開元滬深 300ETF 38.02 2013/02/18 2013/04/11 深圳

易方達滬深 300ETF 11.26 2013/03/06 2013/03/25 上海

資料來源:Wind 資訊 (截至 2013 年 5 月 31 日)

自 2010 年推出滬深 300 股指期貨之後,滬深 300ETF 推

出之前,投資者進行期現套利往往需要構建一個與滬深 300 指

數擬合度較高的組合,按照一定比例進行模擬,但套利空間很

容易被擬合誤差侵蝕。滬深 300ETF 推出後,為投資者提供了

對沖工具,並可結合融資融券,衍生出多元的套利策略。

二、跨境 ETF

跨境 ETF,指以境外資本市場證券構成的境外市場指數為

跟蹤標的,在國內證券交易所上市的 ETF。亦即由國內的基金

公司發起設立,其標的指數為海外指數,基金持有的證券資產

主要託管在海外,而基金份額在國內進行申購贖回和交易的

ETF。