Page 210 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 210

抓住信用的價值與風險

11. 每月僅繳信用卡款最低金額:每月信用卡僅繳得起最低金額時,致每月

尚欠款項及循環利息不停累積,卡債逐月累加,足認已無力承擔信用卡

款。

12. 擔保品設定多順位抵押權:所持不動產或動產登記多筆次順位抵押權,

即表積欠多人或機構債務;或可能也轉向地下錢莊借款。

徵信調查對於銀行而言,是認識客戶的第一步。銀行在確保資金安全

銀行信用貸款的價值衡量與迷思 -

及有效運用下,除了應慎選授信對象外,在貸放前,對借款人的資力、借款

用途、還款財源等,均更應充份瞭解。徵信的目的,是為了蒐集借款戶的相

關資料,並參酌借款戶個別的 5C 要素及授信 5P 原則,以為徵信調查基礎,

並為往後授信決策的重要審核依據。

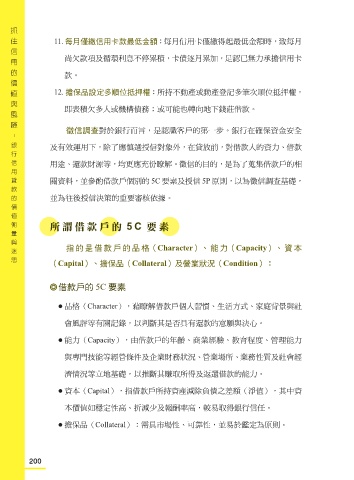

所謂借款戶的 5C 要素

指 的 是 借 款 戶 的 品 格(Character)、 能 力(Capacity)、 資 本

(Capital)、擔保品(Collateral)及營業狀況(Condition):

借款戶的 5C 要素

● 品格(Character),藉瞭解借款戶個人習慣、生活方式、家庭背景與社

會風評等有關記錄,以判斷其是否具有還款的意願與決心。

● 能力(Capacity),由借款戶的年齡、商業經驗、教育程度、管理能力

與專門技能等經營條件及企業財務狀況、營業場所、業務性質及社會經

濟情況等立地基礎,以推斷其賺取所得及返還借款的能力。

● 資本(Capital),指借款戶所持資產減除負債之差額(淨值),其中資

本價值如穩定性高、折減少及報酬率高,較易取得銀行信任。

● 擔保品(Collateral):需具市場性、可靠性,並易於鑑定為原則。

200