Page 88 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 88

82

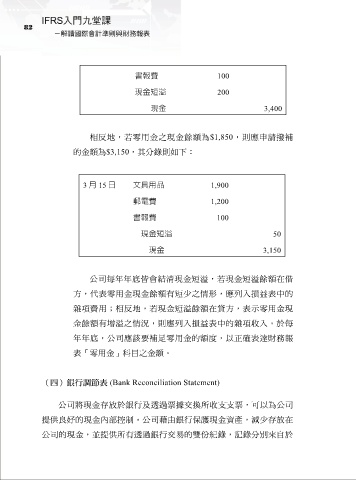

書報費 100

現金短溢 200

現金 3,400

相反地,若零用金之現金餘額為$1,850,則應申請撥補

的金額為$3,150,其分錄則如下:

3 月 15 日 文具用品 1,900

郵電費 1,200

書報費 100

現金短溢 50

現金 3,150

公司每年年底皆會結清現金短溢,若現金短溢餘額在借

方,代表零用金現金餘額有短少之情形,應列入損益表中的

雜項費用;相反地,若現金短溢餘額在貸方,表示零用金現

金餘額有增溢之情況,則應列入損益表中的雜項收入。於每

年年底,公司應該要補足零用金的額度,以正確表達財務報

表「零用金」科目之金額。

(四)銀行調節表 (Bank Reconciliation Statement)

公司將現金存放於銀行及透過票據交換所收支支票,可以為公司

提供良好的現金內部控制。公司藉由銀行保護現金資產,減少存放在

公司的現金,並提供所有透過銀行交易的雙份紀錄,記錄分別來自於