Page 87 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 87

81

門,並做分錄記錄已支付的各項費用及零用金之撥補,同

時,已支付過的原始憑證應蓋上「付訖」等字樣,以避免重

複請款。

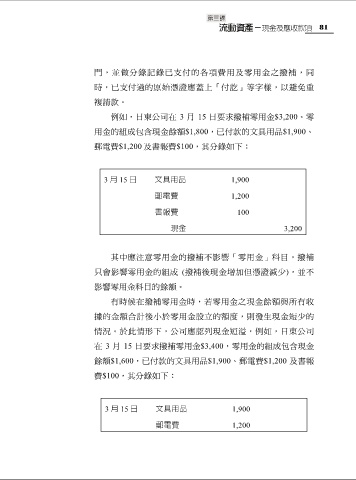

例如,日東公司在 3 月 15 日要求撥補零用金$3,200。零

用金的組成包含現金餘額$1,800,已付款的文具用品$1,900、

郵電費$1,200 及書報費$100,其分錄如下:

3 月 15 日 文具用品 1,900

郵電費 1,200

書報費 100

現金 3,200

其中應注意零用金的撥補不影響「零用金」科目,撥補

只會影響零用金的組成 (撥補後現金增加但憑證減少),並不

影響零用金科目的餘額。

有時候在撥補零用金時,若零用金之現金餘額與所有收

據的金額合計後小於零用金設立的額度,則發生現金短少的

情況。於此情形下,公司應認列現金短溢,例如,日東公司

在 3 月 15 日要求撥補零用金$3,400,零用金的組成包含現金

餘額$1,600,已付款的文具用品$1,900、郵電費$1,200 及書報

費$100,其分錄如下:

3 月 15 日 文具用品 1,900

郵電費 1,200