Page 55 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 55

49

2. 成本流動假設

由於個別認定法不符合成本效益,因此,會計上容許公司採

用其他的成本流動方法。若公司採用成本流動假設可能與其商品

實際流動情況不同,公司管理階層應選擇適當的成本流動方法。

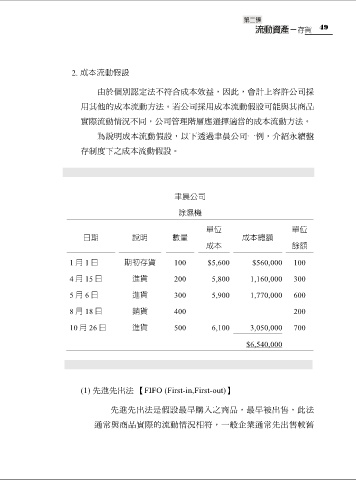

為說明成本流動假設,以下透過聿晨公司一例,介紹永續盤

存制度下之成本流動假設。

聿晨公司

除濕機

單位 單位

日期 說明 數量 成本總額

成本 餘額

1 月 1 日 期初存貨 100 $5,600 $560,000 100

4 月 15 日 進貨 200 5,800 1,160,000 300

5 月 6 日 進貨 300 5,900 1,770,000 600

8 月 18 日 銷貨 400 200

10 月 26 日 進貨 500 6,100 3,050,000 700

$6,540,000

(1) 先進先出法 【FIFO (First-in,First-out)】

先進先出法是假設最早購入之商品,最早被出售,此法

通常與商品實際的流動情況相符,一般企業通常先出售較舊