Page 54 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 54

48

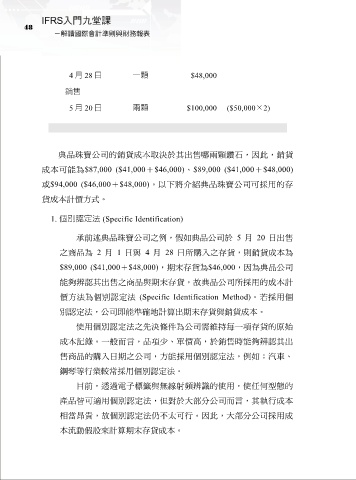

4 月 28 日 一顆 $48,000

銷售

5 月 20 日 兩顆 $100,000 ($50,000×2)

典品珠寶公司的銷貨成本取決於其出售哪兩顆鑽石,因此,銷貨

成本可能為$87,000 ($41,000+$46,000)、$89,000 ($41,000+$48,000)

或$94,000 ($46,000+$48,000)。以下將介紹典品珠寶公司可採用的存

貨成本計價方式。

1. 個別認定法 (Specific Identification)

承前述典品珠寶公司之例,假如典品公司於 5 月 20 日出售

之商品為 2 月 1 日與 4 月 28 日所購入之存貨,則銷貨成本為

$89,000 ($41,000+$48,000),期末存貨為$46,000,因為典品公司

能夠辨認其出售之商品與期末存貨,故典品公司所採用的成本計

價方法為個別認定法 (Specific Identification Method)。若採用個

別認定法,公司即能準確地計算出期末存貨與銷貨成本。

使用個別認定法之先決條件為公司需維持每一項存貨的原始

成本記錄。一般而言,品項少、單價高,於銷售時能夠辨認其出

售商品的購入日期之公司,方能採用個別認定法,例如:汽車、

鋼琴等行業較常採用個別認定法。

目前,透過電子標籤與無線射頻辨識的使用,使任何型態的

產品皆可適用個別認定法,但對於大部分公司而言,其執行成本

相當昂貴,故個別認定法仍不太可行。因此,大部分公司採用成

本流動假設來計算期末存貨成本。