Page 256 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 256

250

折舊費用 9,000

來自營業活動之淨現金流入 $154,000

調整營運活動之現金流量時,通常先調整折舊費用或其他相

似科目,例如無形資產攤銷費用、折耗費用與壞帳費用等。

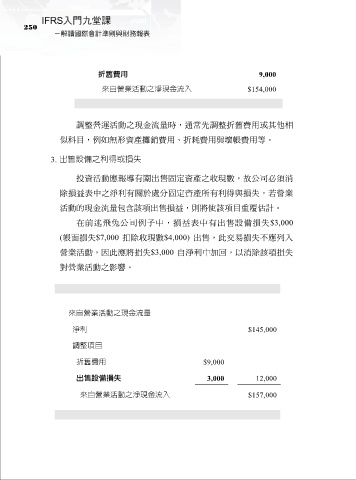

3. 出售設備之利得或損失

投資活動應報導有關出售固定資產之收現數,故公司必須消

除損益表中之淨利有關於處分固定資產所有利得與損失,若營業

活動的現金流量包含該項出售損益,則將使該項目重覆估計。

在前述飛兔公司例子中,損益表中有出售設備損失$3,000

(帳面損失$7,000 扣除收現數$4,000) 出售,此交易損失不應列入

營業活動,因此應將損失$3,000 自淨利中加回,以消除該項損失

對營業活動之影響。

來自營業活動之現金流量

淨利 $145,000

調整項目

折舊費用 $9,000

出售設備損失 3,000 12,000

來自營業活動之淨現金流入 $157,000