Page 258 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 258

252

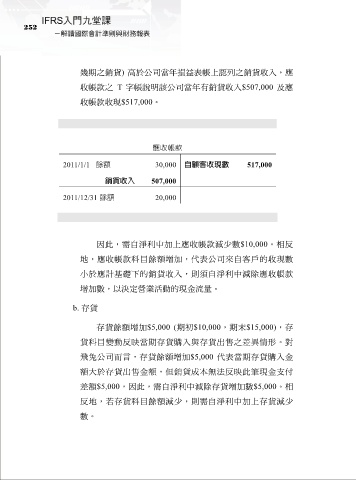

幾期之銷貨) 高於公司當年損益表帳上認列之銷貨收入,應

收帳款之 T 字帳說明該公司當年有銷貨收入$507,000 及應

收帳款收現$517,000。

應收帳款

2011/1/1 餘額 30,000 自顧客收現數 517,000

銷貨收入 507,000

2011/12/31 餘額 20,000

因此,需自淨利中加上應收帳款減少數$10,000。相反

地,應收帳款科目餘額增加,代表公司來自客戶的收現數

小於應計基礎下的銷貨收入,則須自淨利中減除應收帳款

增加數,以決定營業活動的現金流量。

b. 存貨

存貨餘額增加$5,000 (期初$10,000,期末$15,000),存

貨科目變動反映當期存貨購入與存貨出售之差異情形。對

飛兔公司而言,存貨餘額增加$5,000 代表當期存貨購入金

額大於存貨出售金額,但銷貨成本無法反映此筆現金支付

差額$5,000,因此,需自淨利中減除存貨增加數$5,000。相

反地,若存貨科目餘額減少,則需自淨利中加上存貨減少

數。