Page 254 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 254

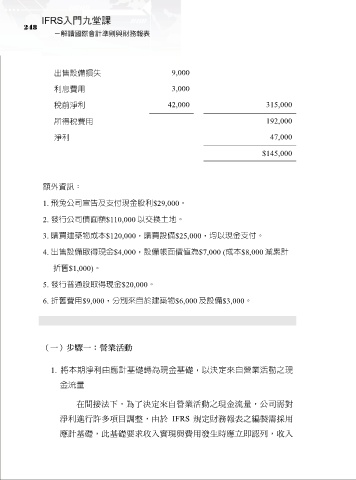

248

出售設備損失 9,000

利息費用 3,000

稅前淨利 42,000 315,000

所得稅費用 192,000

淨利 47,000

$145,000

額外資訊:

1. 飛兔公司宣告及支付現金股利$29,000。

2. 發行公司債面額$110,000 以交換土地。

3. 購買建築物成本$120,000,購買設備$25,000,均以現金支付。

4. 出售設備取得現金$4,000,設備帳面價值為$7,000 (成本$8,000 減累計

折舊$1,000)。

5. 發行普通股取得現金$20,000。

6. 折舊費用$9,000,分別來自於建築物$6,000 及設備$3,000。

(一)步驟一:營業活動

1. 將本期淨利由應計基礎轉為現金基礎,以決定來自營業活動之現

金流量

在間接法下,為了決定來自營業活動之現金流量,公司需對

淨利進行許多項目調整,由於 IFRS 規定財務報表之編製需採用

應計基礎,此基礎要求收入實現與費用發生時應立即認列,收入