Page 158 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 158

152

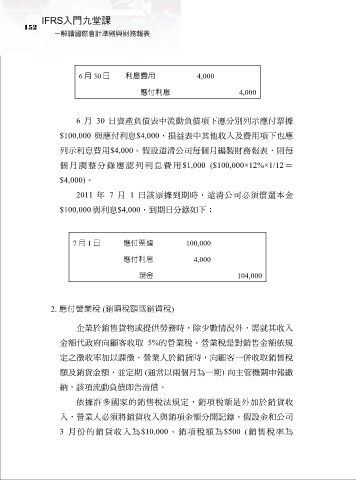

6 月 30 日 利息費用 4,000

應付利息 4,000

6 月 30 日資產負債表中流動負債項下應分別列示應付票據

$100,000 與應付利息$4,000,損益表中其他收入及費用項下也應

列示利息費用$4,000。假設遠清公司每個月編製財務報表,則每

個月調整分錄應認列利息費用 $1,000 ($100,000×12%×1/12 =

$4,000)。

2011 年 7 月 1 日該票據到期時,遠清公司必須償還本金

$100,000 與利息$4,000,到期日分錄如下:

7 月 1 日 應付票據 100,000

應付利息 4,000

現金 104,000

2. 應付營業稅 (銷項稅額或銷貨稅)

企業於銷售貨物或提供勞務時,除少數情況外,需就其收入

金額代政府向顧客收取 5%的營業稅。營業稅是對銷售金額依規

定之徵收率加以課徵,營業人於銷貨時,向顧客一併收取銷售稅

額及銷貨金額,並定期 (通常以兩個月為一期) 向主管機關申報繳

納,該項流動負債即告清償。

依據許多國家的銷售稅法規定,銷項稅額是外加於銷貨收

入,營業人必須將銷貨收入與銷項金額分開記錄。假設金和公司

3 月份的銷貨收入為$10,000、銷項稅額為$500 (銷售稅率為