Page 157 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 157

151

1. 應付票據

企業以書面形式承諾於特定日期無條件支付一定金額給受款

人的書面憑證為應付票據 (Notes Payable)。應付票據給予債權人

正式的證明,與應付帳款相比,在商業活動中較常使用應付票

據,且通常要求開票人需支付利息,若公司有短期融資之需求較

以常開立應付票據之方式來取得資金。

票據期間有許多種,若一年內到期者為流動負債。假設第一

銀行於 2011 年 3 月 1 日同意借$100,000 予遠清公司,遠清公司

開立四個月期、面額$100,000、利率 12%之應付票據,因為該票

據為附息票據,因此,公司借款日所收到之金額等於票據面額,

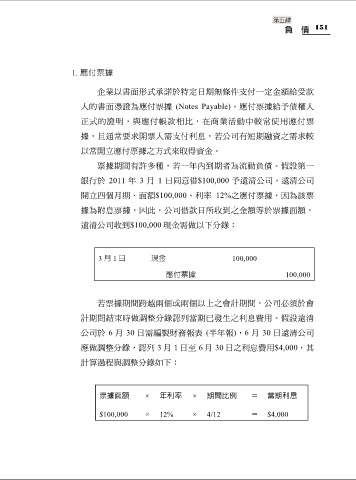

遠清公司收到$100,000 現金需做以下分錄:

3 月 1 日 現金 100,000

應付票據 100,000

若票據期間跨越兩個或兩個以上之會計期間,公司必須於會

計期間結束時做調整分錄認列當期已發生之利息費用。假設遠清

公司於 6 月 30 日需編製財務報表 (半年報),6 月 30 日遠清公司

應做調整分錄,認列 3 月 1 日至 6 月 30 日之利息費用$4,000,其

計算過程與調整分錄如下:

票據面額 × 年利率 × 期間比例 = 當期利息

$100,000 × 12% × 4/12 = $4,000