Page 153 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 153

147

(四)財務報表表達與分析

1. 表達

財務報表上常將廠房設備與天然資源一起報導在不動產、廠

房及設備項下,而將無形產獨立報導,在資產負債表或財務報表

附註中揭露主要資產各類別餘額或總金額,如:土地、建築物、

設備以及累計折舊。此外,公司應說明採用何者折舊或攤銷方

法,及揭露當期折舊及攤銷費用。

以下為不動產、廠房及設備與無形資產於資產負債表中的表

達,資產負債表中的附註詳細說明關於長期性有形資產與無形資

產等相關資訊。

2. 分析

分析企業是否有效率地利用資產產生收入可使用資產週轉

率,以分析資產的運用效率,此比率說明企業投入每一元的資產

可獲得多少收入,其計算方式為銷貨收入淨額除以平均資產總

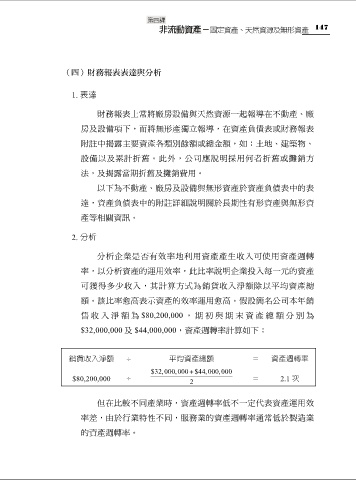

額。該比率愈高表示資產的效率運用愈高。假設簡名公司本年銷

售收 入淨 額為 $80,200,000 ,期 初與 期末 資產 總額 分別 為

$32,000,000 及 $44,000,000,資產週轉率計算如下:

銷貨收入淨額 ÷ 平均資產總額 = 資產週轉率

$32,000,000 $44,000,000

$80,200,000 ÷ 2 = 2.1 次

但在比較不同產業時,資產週轉率低不一定代表資產運用效

率差,由於行業特性不同,服務業的資產週轉率通常低於製造業

的資產週轉率。