Page 122 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 122

116

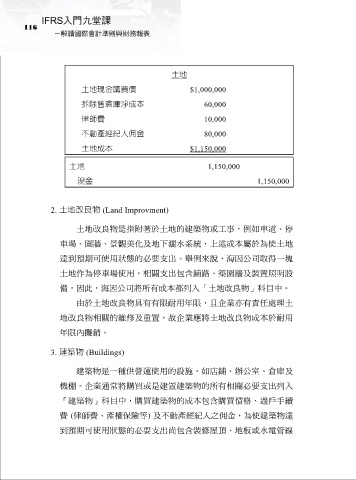

土地

土地現金購買價 $1,000,000

拆除舊倉庫淨成本 60,000

律師費 10,000

不動產經紀人佣金 80,000

土地成本 $1,150,000

土地 1,150,000

現金 1,150,000

2. 土地改良物 (Land Improvment)

土地改良物是指附著於土地的建築物或工事,例如車道、停

車場、圍牆、景觀美化及地下灑水系統,上述成本屬於為使土地

達到預期可使用狀態的必要支出。舉例來說,海因公司取得一塊

土地作為停車場使用,相關支出包含鋪路、築圍牆及裝置照明設

備,因此,海因公司將所有成本都列入「土地改良物」科目中。

由於土地改良物具有有限耐用年限,且企業亦有責任處理土

地改良物相關的維修及重置,故企業應將土地改良物成本於耐用

年限內攤銷。

3. 建築物 (Buildings)

建築物是一種供營運使用的設施,如店鋪、辦公室、倉庫及

機棚。企業通常將購買或是建置建築物的所有相關必要支出列入

「建築物」科目中,購買建築物的成本包含購買價格、過戶手續

費 (律師費、產權保險等) 及不動產經紀人之佣金,為使建築物達

到預期可使用狀態的必要支出尚包含裝修屋頂、地板或水電管線