Page 117 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 117

111

(四)財務報表表達與分析

1. 財務報表表達

在資產負債表及財務報表的附註中可得知應收款項的類型或

來源。短期應收款項應列示於流動資產項下,因為短期投資的流

動性較高 (近似現金),因此列示於短期投資科目之前。應收款項

科目下設有備抵壞帳作為應收款項之減項,以評估應收款項的淨

變現價值。

手續費及壞帳費用皆列入損益表中營業費用項下的銷售費

用,而利息收入則列入其他收入與費用。

2. 分析

投資人及公司管理階層透過財務比率的計算,以評估應收帳

款的流動性,其中較常使用應收帳款周轉率,此比率是用來衡量

在一年內賒銷至收款的平均次數為何,除非每季的銷售金額差距

甚大,否則應收帳款的平均數可以期初應收帳款淨額及期末應收

帳款淨額的平均數為代表。

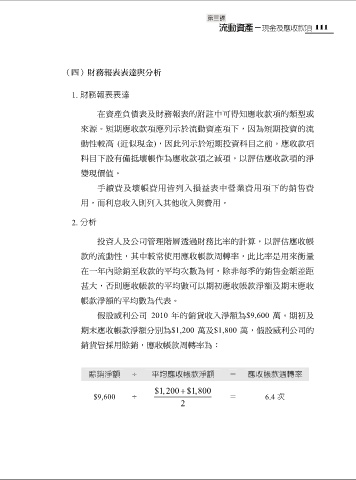

假設威利公司 2010 年的銷貨收入淨額為$9,600 萬。期初及

期末應收帳款淨額分別為$1,200 萬及$1,800 萬,假設威利公司的

銷貨皆採用賒銷,應收帳款周轉率為:

賒銷淨額 ÷ 平均應收帳款淨額 = 應收帳款週轉率

$1,200 $1,800

$9,600 ÷ = 6.4 次

2