Page 115 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 115

109

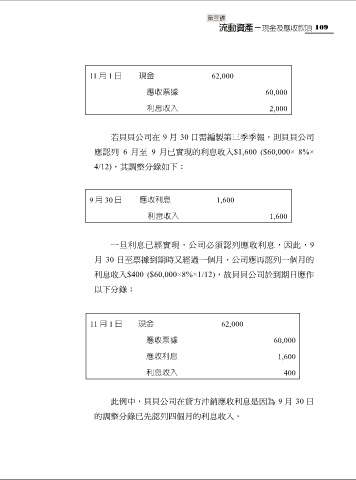

11 月 1 日 現金 62,000

應收票據 60,000

利息收入 2,000

若貝貝公司在 9 月 30 日需編製第三季季報,則貝貝公司

應認列 6 月至 9 月已實現的利息收入$1,600 ($60,000× 8%×

4/12),其調整分錄如下:

9 月 30 日 應收利息 1,600

利息收入 1,600

一旦利息已經實現,公司必須認列應收利息,因此,9

月 30 日至票據到期時又經過一個月,公司應再認列一個月的

利息收入$400 ($60,000×8%×1/12),故貝貝公司於到期日應作

以下分錄:

11 月 1 日 現金 62,000

應收票據 60,000

應收利息 1,600

利息收入 400

此例中,貝貝公司在貸方沖銷應收利息是因為 9 月 30 日

的調整分錄已先認列四個月的利息收入。