Page 127 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 127

121

IFRS 允許採用上述三種方法提列折舊,管理階層應採用對

公司最適合的方法,主要原則是在耐用年限內應反映該資產對企

業未來經濟效益之貢獻,一旦選定折舊方法,在資產的耐用年限

內就不可改變,每期應一致採用相同折舊方法,以提高財務報表

的可比較性,因提列折舊會影響資產負債表中的累計折舊,及損

益表中的折舊費用。

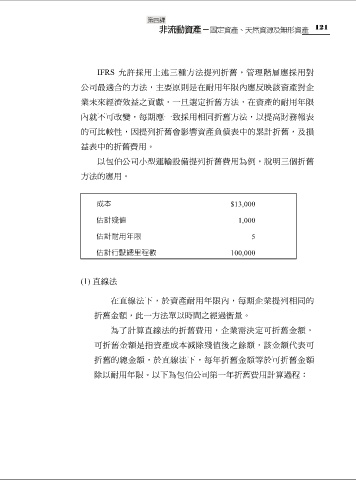

以包伯公司小型運輸設備提列折舊費用為例,說明三個折舊

方法的應用。

成本 $13,000

估計殘值 1,000

估計耐用年限 5

估計行駛總里程數 100,000

(1) 直線法

在直線法下,於資產耐用年限內,每期企業提列相同的

折舊金額,此一方法單以時間之經過衡量。

為了計算直線法的折舊費用,企業需決定可折舊金額,

可折舊金額是指資產成本減除殘值後之餘額,該金額代表可

折舊的總金額,於直線法下,每年折舊金額等於可折舊金額

除以耐用年限。以下為包伯公司第一年折舊費用計算過程: