Page 103 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 103

97

日東公司的資產負債表中關於流動資產的部分,應表

達應收帳款減除備抵壞帳科目後之餘額,而備抵壞帳是指

公司向顧客要求還款的金額中,預估在未來無法收回的部

分,因為公司無法確定哪一客戶的應收帳款無法收回,因

此使用資產抵銷帳戶取代直接沖銷應收帳款,俟公司實際

發生壞帳時,貸方餘額的備抵壞帳會吸收壞帳費用。

若資產負債表中列示應收帳款淨額為$1,880,000,該

金額代表應收帳款於資產負債表日之淨變現價值。備抵壞

帳屬於實帳戶,因此,備抵壞帳餘額在會計期間結束時不

被結清。

B. 確定無法收回的應收帳款

公司會使用各種方法催收到期的應收帳款,例如寄

信、打電話或是採取法律行動,若公司試過各種催收方法

後依然無法收回到期款項,公司就應沖銷該筆應收帳款。

例如,信用卡業的實務中,若經過 210 天後尚未收到

款項就應沖銷應收帳款,為了預防過早沖銷或是未經授權

即沖銷應收帳款,每筆應收款項之沖銷皆應經管理階層核

准。此外,為維持良好的內部控制,公司不能授權給日常

經手現金或是應收帳款的員工處理沖銷應收帳款。

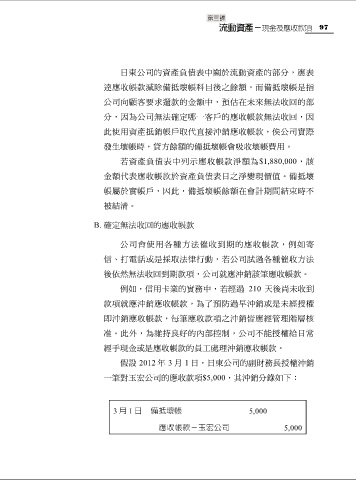

假設 2012 年 3 月 1 日,日東公司的副財務長授權沖銷

一筆對玉宏公司的應收款項$5,000,其沖銷分錄如下:

3 月 1 日 備抵壞帳 5,000

應收帳款-玉宏公司 5,000