Page 102 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 102

96

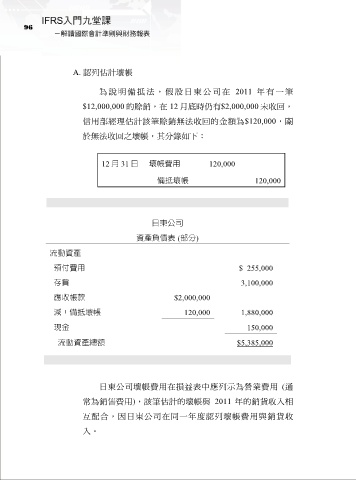

A. 認列估計壞帳

為說明備抵法,假設日東公司在 2011 年有一 筆

$12,000,000 的賒銷,在 12 月底時仍有$2,000,000 未收回,

信用部經理估計該筆賒銷無法收回的金額為$120,000,關

於無法收回之壞帳,其分錄如下:

12 月 31 日 壞帳費用 120,000

備抵壞帳 120,000

日東公司

資產負債表 (部分)

流動資產

預付費用 $ 255,000

存貨 3,100,000

應收帳款 $2,000,000

減:備抵壞帳 120,000 1,880,000

現金 150,000

流動資產總額 $5,385,000

日東公司壞帳費用在損益表中應列示為營業費用 (通

常為銷售費用),該筆估計的壞帳與 2011 年的銷貨收入相

互配合,因日東公司在同一年度認列壞帳費用與銷貨收

入。