Page 20 - the taiwan banker 2024.06(174)

P. 20

ږፄᐝૐ̨ķķމઆΌଢږፄᒈැ

美國 - 美股總市值 /GDP(L) S&P 500(R)

200

150

100

50

0

資料來源:財經 M 平方

等擠兌的風波後,今年4月26日爆發「第 期降息,撐住這些已經過熱,甚至持續

一共和」(Republic First)被監理機關接 推升這些資產價格,如果真的降息,不

管,並準備由Fulton Bank接手。第一共和 就讓股市與房市更加過熱?

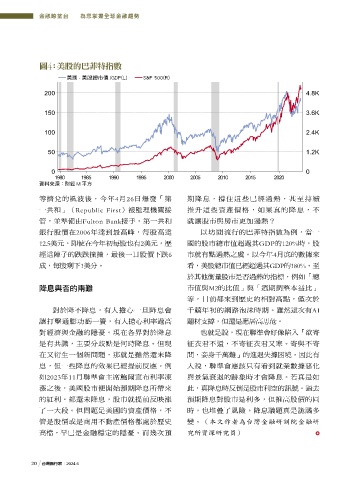

銀行股價在2006年達到最高峰,每股高達 以坊間流行的巴菲特指數為例,當一

12.5美元。即使在今年初每股也有2美元,歷 國的股市總市值超過其GDP的120%時,股

經這陣子的跌跌撞撞,最後一日股價下跌6 市就有點過熱之虞。以今年4月底的數據來

成,每股剩下1美分。 看,美股總市值已經超過其GDP的180%。至

於其他衡量股市是否過熱的指標,例如「總

降息與否的兩難 市值與M2的比值」與「週期調整本益比」

等,目前都來到歷史的相對高點,僅次於

對於降不降息,有人擔心一旦降息會 千禧年初的網路泡沫時期。雖然這次有AI

讓打擊通膨功虧一簣,有人擔心利率過高 題材支撐,但還是應居高思危。

對經濟與金融的隱憂。現在各界對於降息 也就是說,現在聯準會好像陷入「欲寄

是有共識,主要分歧點是何時降息。但現 征衣君不還,不寄征衣君又寒。寄與不寄

在又衍生一個新問題,那就是雖然還未降 間,妾身千萬難」的進退失據困境。因此有

息,但一些降息的效果已經提前反應。例 人說,聯準會應該只有看到就業數據惡化

如2023年11月聯準會主席鮑爾宣布利率凍 與景氣衰退的跡象時才會降息。若真是如

漲之後,美國股市便開始預期降息所帶來 此,真降息時反倒是股市利空的訊號。過去

的紅利。都還未降息,股市就提前反映漲 預期降息對股市是利多,但推高股價的同

了一大段。但問題是美國的資產價格,不 時,也堆疊了風險。降息議題真是詭譎多

管是股價或是商用不動產價格都處於歷史 變。(本文作者為台灣金融研訓院金融研

高檔,早已是金融穩定的隱憂。而幾次預 究所資深研究員)

20 台灣銀行家 2024.6

1 5% JOEE