Page 49 - NO.154銀行家雜誌

P. 49

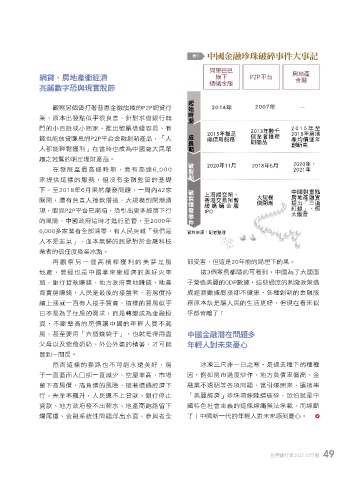

中國金融珍珠破碎事件大事記

表1

阿里巴巴

網貸、房地產衝經濟 旗下 P2P平台 房地產

金融

亮麗數字恐與現實脫節 螞蟻金服

ৎࣛගϓڗಂ

觀察另個曾打著普惠金融旗幟的P2P網貸行 2014年 2007年 -

業,原本出發點似乎很良善,針對求借銀行無

門的小百姓或小商家,推出號稱借錢容易、有 2015年至

2015年推芝 2013年數千 2019年房地

錢也能放貸賺息的P2P平台金融創新產品,「人 麻信用服務 個業者推理 產均價逐年

財商品

人都能輕鬆獲利」在當時也成為中國龐大民眾 創新高

ॎಂ

趨之若鶩的明星理財產品。

2020年11月 2018年6月 2020年、

在發展至最高峰時期,竟有高達6,000 2021年

家提供這樣的服務,但沒有金融監管的基礎 ॎᖑ೯ԫ

下,至2018年6月果然爆發問題,一周內42家 中國對重點

上海證交所、 大規模 房地產融資

關閉,還有負責人捲款潛逃,大規模倒閉潮湧 香港交易所暫

緩螞蟻金服 倒閉潮 提出「三道

現,眼見P2P平台已崩塌,恐引出更多經濟下行 IPO 紅線」、恆

大爆雷

的風險,中國政府這時才進行監管,至2000年

6,000多家業者全部清零,有人民哭喊「我們是 資料來源:記者整理

人不是韭菜」,血本無歸的民眾對於金融科技

業者的信任度降至冰點。

再觀察另一個高槓桿獲利的美夢是房 部受害,但這是20年前的局埋下的果。

地產,曾經也是中國拿來衝經濟的美好火車 這3個案例都隱約可看到,中國為了大國面

頭,銀行貸款賺錢、地方政府賣地賺錢、地產 子營造美麗的GDP數據,這些過度的刺激政策造

商賣房賺錢,人民是最後的接盤者,若房價持 成經濟數據膨漲卻不健康,各種創新的金融服

續上漲就一直有人接手買賣,這樣的買房似乎 務原本該是讓人民的生活更好,但現在看來似

已不是為了住房的需求,而是轉變成為金融投 乎都背離了!

資,不斷墊高的房價讓中國的年輕人買不起

房,甚至要用「六個錢袋子」,也就是得用盡 中國金融潛在問題多

父母以及爺爺奶奶、外公外婆的積蓄,才可能 年輕人對未來憂心

買到一間房。

然而這樣的套路也不可能永遠美好,房 冰凍三尺非一日之寒,是過去種下的種種

子一直蓋而人口卻一直減少,空屋率高,市場 因,例如房市過度炒作、地方負債率偏高、金

留下高房價、高負債的風險,接著遭遇經濟下 融業不透明等各項問題,當引爆開來,讓這串

行,失業率飆升,人民還不上貸款、銀行停止 「美麗經濟」珍珠項鍊陸續破碎,恐怕就是中

貸款、地方政府發不出薪水、地產商跑路留下 國特色社會主義的這條線繩無法承載,而線斷

爛尾樓、金融系統性問題浮出水面,參與者全 了!中國新一代的年輕人對未來感到憂心。

台灣銀行家2022.10月號 49

1 5% JOEE