Page 90 - NO.153銀行家雜誌

P. 90

特別報導

Special Issue

次大水災泡水車經驗,一個行車電腦更換, 一個可以信賴的參數。」陳錦祥說。目前台

動輒要數十萬,對車主和保險公司來說,都 灣特斯拉等純電動車數量不算多,因此它的

是很大的負擔,而整台純電動車,由於大量 損率可能還會再有所波動。

採用新科技,就會類似德國雙B名車的行車電 另外,人壽保險當中,1,000個人繳保

腦一樣,成本更昂貴。 費,其中一個人真的發生事故要理賠,靠其

純電汽車為最新科技產物,許多的設 他999個客戶繳的保費來抵銷,攤平到每一位

計可能是材質模組化、整片碳纖維、玻璃纖 保戶身上,保險公司還有利潤,在車險也一

維,零件來源只能找原廠,萬一在路上發生 樣,當某個品牌汽車銷售量達30萬輛,那麼

車禍,一處壞掉可能要整片換掉,關鍵在於 保險的大數法則可以充分發揮,保費與風險

它許多零配件沒有副廠牌可以選擇,只能回 得以平衡,成為一個穩定的系統。

到原廠維修,在單一來源的先天限制之下, 對純電動汽車來說,由於全台目前約2萬

其成本高,損失幅度(損失金額)高。 輛而已,就如同3台電動車來保險,其中1台

除了特斯拉以外,其他歐系、日系品牌 發生事故要理賠,但因為電動車零件貴,一

汽車也推出純電動車,例如N i s s a n在日本推 顆電池模組可能要幾十萬,3台繳的保費加起

出全新的電動微型車Sakura,提供S、X及G共 來可能都抵不上1台的維修費用,因此純電動

3種車系,Nissan也有純電休旅車Ariya,雖然 車的保單讓車險公司猶豫再三。

大部分零件充足,但關鍵的機電零件仍然只 第三,衝擊再保險市場。產業保險對一

有原廠供應,也使得保險成本高。 個國家經濟成長貢獻巨大,這樣的制度主要

第二,市場上的總量數少,無法發揮規 是依賴龐大的再保險網絡進行風險分散,例

模經濟效應。陳錦祥指出,保險總要依據大 如一家在地的產險公司收下了一張保單,它

數法則,傳統品牌大廠的汽車,1萬輛汽車來 可以自己留下5%的風險,將其餘95%的風

投保、可能1輛出現事故要維修,成本攤在其 險再保出去,下一家保險公司也可以留一部

他9,999輛車上,是划算的。 分風險,把其他風險再保險,透過層層的分

「雖然同款賣得多,不代表它的事故率 攤,把單一衝擊降到最低。

低,或者損率低,但數量一大,它的損率就 最常見的是國內半導體大廠台積電、日

會很接近真實的母數,對保險公司來說,是 月光,其市值的加總可能沒有單一產險公司

̨̹̏ʃ܄ԓʹஷԫ݂ԓሿۜʱᗳ

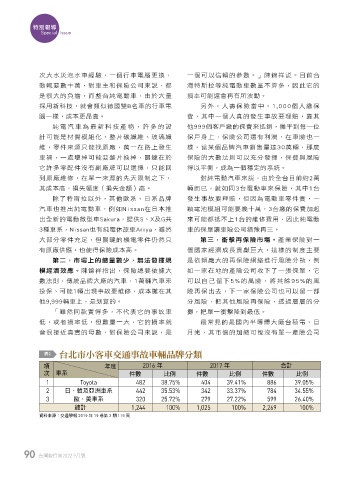

表2

項 年度 2016 年 2017 年 合計

次 車系 件數 比例 件數 比例 件數 比例

1 Toyota 482 38.75% 404 39.41% 886 39.05%

2 日、韓及亞洲車系 442 35.53% 342 33.37% 784 34.55%

3 歐、美車系 320 25.72% 279 27.22% 599 26.40%

總計 1,244 100% 1,025 100% 2,269 100%

資料來源:交通學報 2019 年 19 卷第 2 期 119 頁

90 台灣銀行家2022.9月號

1 5% JOEE