Page 58 - 私人銀行與高資產顧問的第一本書-高資產顧問篇

P. 58

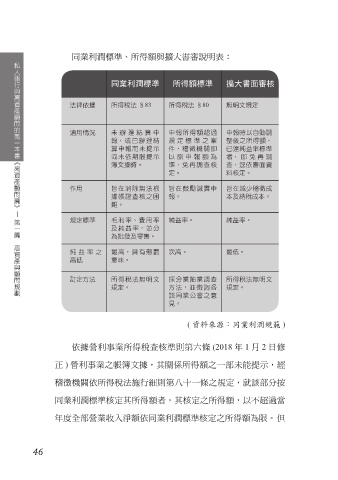

同業利潤標準、所得額與擴大書審說明表:

私人銀行與高資產顧問的第一本書

同業利潤標準 所得額標準 擴大書面審核

法律依據 所得稅法 §83 所得稅法 §80 無明文規定

適用情況 未 辦 理 結 算 申 申報所得額超過 申報時以自動調

報,或已辦理結 規 定 標 準 之 案 整後之所得額,

算申報而未提示 件,稽徵機關即 已達純益率標準

《高資產顧問篇》 或未依期限提示 以 原 申 報 額 為 者,即免再調

簿文據時。 準,免再調查核 查,逕依書面資

定。 料核定。

作用 旨在消除無法根 旨在鼓勵誠實申 旨在減少稽徵成

據帳證查核之困 報。 本及納稅成本。

難。

〡

第一篇

規定標準 毛利率、費用率 純益率。 純益率。

及純益率,並分

為批發及零售。

高資產與顧問規劃

純益率之 最高,具有懲罰 次高。 最低。

高低 意味。

訂定方法 所得稅法無明文 採分業抽業調查 所得稅法無明文

規定。 方法,並徵詢各 規定。

該同業公會之意

見。

( 資料來源:同業利潤規範 )

依據營利事業所得稅查核準則第六條 (2018 年 1 月 2 日修

正 ) 營利事業之帳簿文據,其關係所得額之一部未能提示,經

稽徵機關依所得稅法施行細則第八十一條之規定,就該部分按

同業利潤標準核定其所得額者,其核定之所得額,以不超過當

年度全部營業收入淨額依同業利潤標準核定之所得額為限。但

46