Page 42 - NO.134銀行家雜誌

P. 42

焦點新聞

Hot News

也開始致力以創新模式實踐循環經濟理念,但 圖1 PaaSॡ༣ᅼόʘᐄ༶༟͉

平心而論,商業模式也不過是整個生態體系中 ၾርᓙᅼόˢ༰

的單一環節而已,要完全落實循環經濟絕非

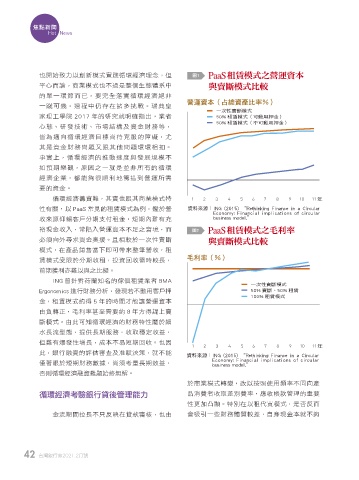

營運資本(占總資產比率%)

一蹴可幾,過程中仍存在諸多挑戰。瑞典皇

一次性賣斷模式

家理工學院 2017 年的研究就明確指出,業者 50% 租賃模式(可動用押金)

50% 租賃模式(不可動用押金)

心態、研發技術、市場結構及資金財務等,

皆為邁向循環經濟目標尚待克服的障礙,尤

其是資金財務問題又跟其他問題環環相扣。

事實上,循環經濟的推動速度與發展規模不

如預期樂觀,原因之一就是並非所有的循環

經濟企業,都能夠很順利地籌措到營運所需

要的資金。

循環經濟籌資難,其實也跟其商業模式特 1 2 3 4 5 6 7 8 9 10 11

年

性有關,以 PaaS 常見的租賃模式為例,鑑於營 資料來源: ING (2015) “Rethinking Finance in a Circular

Economy: Financial implications of circular

收來源仰賴客戶分期支付租金,短期內難有充 business model.”

裕現金收入,常陷入營運資本不足之窘境,而 圖2 PaaSॡ༣ᅼόʘˣлଟ

必須向外尋求資金奧援。且相較於一次性賣斷 ၾርᓙᅼόˢ༰

模式,在產品銷售當下即可帶來整筆營收,租

賃模式受限於分期收租,投資回收需時較長, 毛利率(%)

前期獲利亦難以與之比擬。

ING 曾針對荷蘭知名的傢俱租賃業者 BMA

一次性賣斷模式

Ergonomics 進行財務分析,發現若不動用客戶押 50% 賣斷、50% 租賃

100% 租賃模式

金,租賃模式約得 5 年的時間才能讓營運資本

由負轉正,毛利率甚至需要約 8 年方得趕上賣

斷模式。由此可知循環經濟的財務特性屬於細

水長流型態,提供長期服務,收取穩定收益,

但難有爆發性增長,成本不易短期回收。也因

1 2 3 4 5 6 7 8 9 10 11

年

此,銀行融資的評估審查及准駁決策,就不能 資料來源: ING (2015) “Rethinking Finance in a Circular

僅著眼於短期財務數據,尚須考量長期效益, Economy: Financial implications of circular

business model.”

否則循環經濟融資難題始終無解。

於商業模式轉變,改以按照使用頻率不同向產

循環經濟考驗銀行貸後管理能力 品消費者收取差別費率,應收帳款管理的重要

性更加凸顯。特別在以租代買模式,是否反而

金流期間拉長不只反映在貸款審核,也由 會吸引一些財務體質較差,自身現金本就不夠

42 台灣銀行家2021.2月號2021.2月號

42 台灣銀行家

1 5% JOEE