Page 141 - 信託小辭典

P. 141

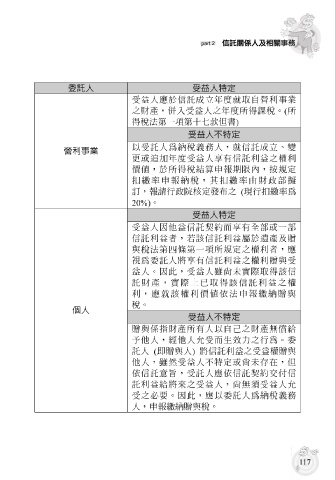

委託人 受益人特定

受益人應於信託成立年 度 就 取 自 營 利事業

之財產, 併入 受益人之年 度 所得 課稅 。 ( 所

得 稅 法第一項第 十七 款但 書 )

以受託人為 納稅 受益人不特定 義務人,就信託成立、變

營利事業

更或 追 加年 度 受益人享有信託利益之權利

價 值 ,於所得 稅結算 申報期限 內 ,按規定

扣繳率 申報 納稅 ,其 扣繳率 由財 政 部 擬

訂,報請行 政 院 核 定 發布 之 ( 現 行 扣繳率 為

20%) 。

受益人因他益信託契約而享有全部或一部 受益人特定

信託利益者,若該信託利益 屬 於 遺 產及 贈

與 稅 法第 四 條第一項所規定之權利者,應

視 為委託人 將 享有信託利益之權利 贈 與受

益人。因此,受益人 雖 尚未實 際取 得該信

託財產,實 際 上已 取 得該信託利益之權

利,應就該權利價 值 依法申報 繳納贈 與

稅 。

個人

受益人不特定

贈 與係指財產所有人以自己之財產無償 給

予 他人,經他人允受而生 效 力之行為。委

託人 ( 即 贈 與人 ) 將 信託利益之受益權 贈 與

他人, 雖 然受益人不特定或尚未存在,但

依信託意旨,受託人應依信託契約交 付 信

託利益 給將來 之受益人,尚無須受益人允

受之 必要 。因此,應以委託人為 納稅 義務

人,申報 繳納贈 與 稅 。

11

7